一份新报告发现,随着各国竞相实现清洁能源转型,中国将在未来十年的大部分时间里主导全球太阳能供应链。

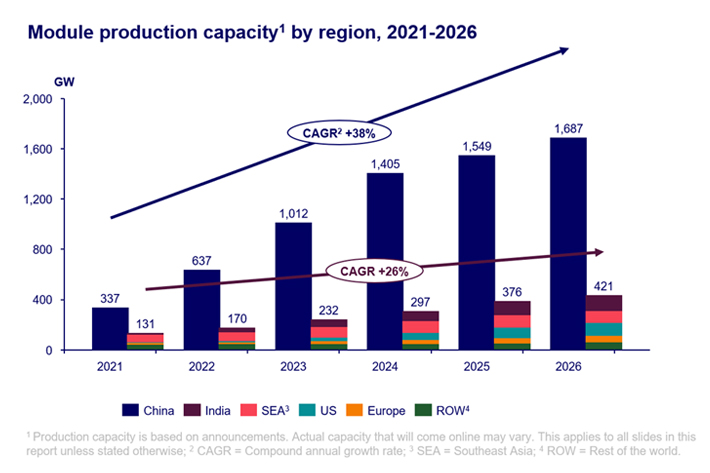

英国能源研究公司 Wood Mackenzie 的一份报告称,到 2026 年,世界第二大经济体将占全球太阳能制造能力的 80% 以上。

报告补充称,到 2024 年,中国还将新增超过 1 太瓦的太阳能晶圆、电池和面板产能,足以满足到 2032 年的全球年度需求。

另请关注 AF:随着出口增加,中国将审查稀土外流

该报告的调查结果与能源高管过去几年的一贯说法一致——中国在太阳能电池板生产方面已确立了压倒性的领先地位。

国际能源署称,中国已经控制了超过 80% 的太阳能电池板制造 去年说。 预计中国将生产全球近 95% 的多晶硅以及太阳能价值链下游的硅锭和硅片。

中国太阳能的实力很大程度上取决于对该行业的广泛投资。

Wood Mackenzie 分析称,仅今年北京就向该国太阳能产业投资了超过 1,300 亿美元。

印度抢占第二位

报告还预测,到2025年,印度将超越东南亚,成为第二大太阳能组件生产地区。

印度太阳能发电能力的增长与纳伦德拉·莫迪政府的政策有关 生产挂钩激励 (PLI) 计划 该法案于 2020 年生效。

印度和美国努力补贴本国的太阳能生产,部分目的是为了减少对中国制造产品的依赖。

Wood Mackenzie 表示,自 2022 年以来,美国和印度已宣布了超过 200 吉瓦的组件产能计划,以实现其清洁能源目标。

但“尽管政府大力推动海外市场发展本地制造,中国仍将主导全球太阳能供应链,并继续扩大与竞争对手的技术和成本差距,”Wood Mackenzie 高级顾问、该公司报告的作者 Huaiyan Sun 说。报告, 在一份声明中说。

降低太阳能成本

伍德麦肯兹报告还指出,与中国相比,海外制造商仍不具备成本竞争力。 报告称,中国制造的组件比欧洲生产的组件便宜50%,比美国生产的组件便宜65%。

中国积极扩张产能——无论是出口还是国内安装(这是 预计今年将达到150GW)——今年已经迫使太阳能电池板价格大幅下降。

IEA早前的报告指出,中国的巨额投资意味着将阳光转化为电能的太阳能光伏技术已成为世界许多地区最便宜的发电方式。

根据 S&P Global Commodity Insights 的数据,今年太阳能行业已经吸收了面板价格 26% 的下跌。

然而,来自亚洲的廉价进口商品引起了美国生产商的担忧,他们寄希望于政府支持的国内制造业繁荣。 除中国外,印度、马来西亚、泰国、柬埔寨和越南也已向美国发货。

美国官员还多次警告称,过度依赖中国清洁能源技术可能会带来安全风险,类似于欧洲历史上对俄罗斯天然气的依赖。

- 路透社,还有 Vishakha Saxena 的额外投入

{kind=link}